Информация об основных подходах к оценке проектов поддержания основных фондов на примере проектов, направленных на снижение производственных и экологических рисков.

Общие принципы

- Валюта расчета: рубли РФ, за исключением зарубежных проектов, по которым все расчеты производятся в функциональной валюте.

- Расчет производится в текущих ценах с учетом среднегодовых индексов удорожания в первом плановом году согласно утверждаемому в Компании прогнозу. Далее расчет проекта ведется в постоянных ценах, без учета инфляции.

- В случае наличия прогноза цен по отдельным товарам или услугам (как реализуемой продукции так или потребляемых ресурсах), выходящего за рамки принятых в Компании индексов удорожания, он может быть использован в дополнительных расчетах в рамках сценарного подхода.

- Операционные затраты определяются на основе фактических показателей затрат, сложившихся по факту предшествующего периода по данному или аналогичному оборудованию, либо, при отсутствии таких данных, используются нормативные показатели. В случае, если по проекту возможны различные варианты нормативных коэффициентов расхода сырья, вспомогательных материалов, иных ресурсов, в целях консервативности применяются те, которые ведут к большим затратам.

- В базовом сценарии расчетов используются макроэкономические и прочие общие параметры, утвержденные в Компании для расчета инвестиционных проектов (ставка дисконтирования, темпы инфляции, курсы валют и т.д.), и при наличии дополнительных требований расчеты приводятся в альтернативных сценариях макропараметров.

- Длительность расчетного периода равна 15 годам или сроку реализации проекта, в зависимости от того, что наступит раньше. Срок реализации проекта – период с момента начала осуществления инвестиций до окончания получения эффекта от них.

- Общим допущением при дисконтировании является предпосылка о том, что денежные потоки распределяются равномерно в течение периода, соответственно денежные потоки приводятся к середине прогнозного (расчетного) периода.

Определение рисков и степени вероятности возникновения рисков

В основе оценки проектов поддержания основных фондов, направленных на снижение производственных и экологических рисков лежит подход определения факторов несущих риски для работы объекта (установки) и оценка степени вероятности реализации присущих рисков.

При определении риска моделируется полная цепочка последствий, на основании которых осуществляется расчет величины потенциального ущерба (величина снижения риска). При определении вероятности риска возникновения аварий следует учитывать выполнение следующих условий:

- 20-39% - вероятность возникновения события должна быть обоснована заключением комиссии (подтверждается протоколом/актом комиссии)

- 40-59% - вероятность возникновения события должна быть обоснована заключением сторонних организаций (например, акты дефектоскопии и другие подтверждающие документы)

- 60-79% - аналогичные события происходили на других производственных объектах или других предприятиях Компании (акт о происшествии)

- 80-100% - аналогичные события уже происходили на данном производственном объекте (акт о происшествии)

Если инициативе присущ риск, который одновременно может привести к нескольким типам последствий (угроза экологии, людям, репутации и активам) с одинаковой, либо разной вероятностью возникновения, то определение зоны риска необходимо осуществлять по наиболее рискованной. Для каждого определенного риска, разрабатываются альтернативные варианты решения - альтернативы. Каждая альтернатива имеет свою стоимостную оценку (величину затрат) и оценку эффективности.

Эффективность альтернатив определяется отношением приведенного значения величины снижения риска после реализации инициативы к величине приведенных затрат на реализацию данной инициативы. Численное значение этого отношения называется коэффициентом экономической оправданности или J-коэффициентом. Данный коэффициент позволяет осуществить выбор между принятием допустимого риска (в случае, если J-коэффициент ≤ 1), либо реализацией мероприятий по борьбе с риском (J>1).

Из перечня альтернатив по каждому риску выбирается решение, обладающее наиболее высоким показателем коэффициента экономической оправданности (или иное, если выбор имеет аргументированное обоснование) – инициатива.

Поскольку каждая инициатива решает отдельный риск, имеет отдельный бюджет и исключительные технологические решения, то возможно вычисление средневзвешенного показателя экономической оправданности по одному объекту (установке). Средневзвешенная оценка производится по весу бюджета каждой инициативы.

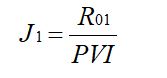

Оценка оправданности инициатив по коэффициенту экономической обоснованности (J-коэффициенту)

J-коэффициент показывает соотношение приведенного значения величины снижения риска после реализации инициативы к величине приведенных затрат на реализацию этой инициативы. Чем выше значение коэффициента, тем лучше инициатива или альтернатива.

J-коэффициент рассчитывается по следующей формуле:

где:

J1 – J-коэффициент по инициативе 1;

R01 – приведенная величина снижения риска после реализации инициативы 1, выраженное в рублях;

PVI – приведенные затраты на реализацию инициативы 1.

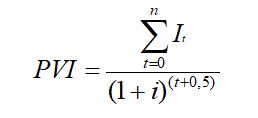

где:

It – затраты на реализацию инициативы 1 при условии ее реализации в t-том периоде;

i – ставка дисконтирования;

t – порядковый номер прогнозного периода;

n=k-1, k-число прогнозных периодов;

При формировании мероприятий программы поддержания основных фондов, реализуемых в рамках одного года планирования и устраняющих риски при реализации инициативы, убыток от не реализации которых является разовым, R01 и It рассчитывается без дисконтирования.