Под накладными расходами понимаются любые затраты, связанные с товаром (перечнем товаров) и понесенные фирмой за определенный период времени – складские затраты, транспортные, таможенные, по упаковке и другие. Предлагается три основных варианта учета накладных расходов в себестоимости товара, отличающихся детализацией и точностью учета. Каждый из них имеет свои достоинства и недостатки:

Полный учет накладных расходов

Полный (точный) учет накладных расходов – накладные расходы учитываются только в том товаре и в том его количестве, на который производились накладные расходы.

Достоинства:

- такой учет позволяет абсолютно точно показать сумму реальных накладных расходов на определенном товаре;

- себестоимость товара является точным отражением всех манипуляций с товаром и связанных с ним затрат.

Недостатки:

- структура данных является довольно сложной и может идти вразрез с существующей структурой базы данных;

- написание (переделка) программ может занять продолжительное время. Сложность учета накладных расходов сопряжена с тем, что они могут ложиться на часть находящегося на складе товара и, кроме того, должны учитываться во всех операциях, связанных с товаром – перемещением со склада на склад, продажей, переоценкой и т.д.;

- все документы, связанные с накладными расходами должны содержать в каком либо виде ссылку на поставщика продукции, товар, количество товара, сумму накладных расходов. Это может быть явное указание количества товара, поставщика товара, либо ссылка на номер приходной накладной. То есть нужно, чтобы исходя из этих документов можно было привязаться к определенному товару, получить сумму накладных расходов и количество товара, на который эти накладные расходы ложатся. Контролировать выполнение этих условий в документах должен сотрудник, ответственный за прием документов в бухгалтерию, но при этом велика вероятность допущения ошибок.

Распределение накладных расходов на остаток товара на складе

Распределение накладных расходов на весь остаток определенного товара на складе (например, если транспортируется часть «Продукта 1», то транспортные расходы распределяются на весь товар «Продукт 1», находящийся на складе).

Достоинства:

- структура данных является более простой и написание программ учета накладных расходов будет не очень сложной;

- такой учет позволяет более-менее точно показать сумму реальных накладных расходов на определенном товаре. При выполнении определенных условий – основная сумма накладных расходов ложится в начальный момент появления товара на складе фирмы (например, при таможенной очистке или перевозке партии товара) – отклонение себестоимости товара, рассчитанной по этому варианту будет мало по сравнению с себестоимостью товара, рассчитанной по первому варианту;

- в документах, связанных с накладными расходами может отсутствовать поставщик товара. Также может отсутствовать количество товара, если расходы делаются только на один тип товара – т.е. несколько упрощено заполнение и учет документов.

Недостатки:

- все документы, связанные с накладными расходами должны содержать в каком либо виде ссылку на товар, сумму накладных расходов. То есть нужно, чтобы исходя из этих документов можно было привязаться к определенному товару, получить сумму накладных расходов.

Распределение накладных расходов на все товары, лежащие на складе

Достоинства:

- в документах, связанных с накладными расходами может отсутствовать какая-либо информация о товаре, что упрощает заполнение и учет документов.

Недостатки:

- такой учет позволяет показать только общую сумму накладных расходов на всех товарах склада. Это равносильно учету накладных расходов в виде общефирменных затрат.

В зависимости от структуры реально существующей базы данных предлагаемые варианты учета накладных расходов могут претерпеть изменения. Кроме того, возможны промежуточные варианты учета накладных расходов, стоящие между описанными выше. Например, если нет возможности указывать поставщика товара в документах на накладные расходы, то накладные расходы распределяются на определенный товар с учетом его количества в накладных расходах, но выбор производится случайным образом. Т.е. если на складе есть «Прима» трех разных завозов, а при транспортировке не указано, какая из них точно перевозится, то завоз выбирается случайным образом. Такой метод с одной стороны позволяет заполнять меньше документов, а с другой стороны учет накладных расходов менее точный, чем по 1-му варианту.

Структура базы данных 1-го варианта

Таблица «Склад»

Хранится информация о товаре, общем количестве на складе. Необходимые для учета накладных расходов поля:

- ссылка на товар;

- количество остатка товара на складе;

- цена закупки товара.

Таблица «Накладные расходы»

Хранится информация о накладных расходах. Содержит поля:

- наименование расходов;

- сумма расходов;

- дата платежа;

- ссылка на ответственного за данные расходы.

Таблица «Связь»

Служит для связывания таблиц «Реальный склад» и «Накладные расходы». Содержит поля:

- ссылка на таблицу «Накладные расходы» (многие - к одному);

- количество товара, на которое распределяются накладные расходы;

- величина наценки на единицу товара.

Таблица «Реальный склад»

Служит для связывания таблиц «Склад» и «Связь». Содержит поля:

- ссылка на таблицу «Склад» (многие - к одному);

- ссылка на таблицу «Связь» (многие - к одному);

- ссылка на первичный ключ таблицы «Реальный склад» (многие - к одному). Т.е. при наложении накладных расходов на часть товара запись таблицы «Реальный склад» разделяется на две – со старой наценкой и новой наценкой и соответствующими количествами;

- переключатель, информирующий о том, что запись не «делилась», т.е., что ссылка на таблицу «Склад» реальна;

- количество товара с уникальной наценкой. Сумма количеств определенного товара должна равняться количеству товара в базе «Склад»;

- полная величина наценки на единицу товара, которая складывается из всех предшествующих накладных расходов и относится к количеству товара в записи.

В случае возникновения ошибок, связанных с накладными расходами такая структура базы данных позволяет восстановить правильную информацию.

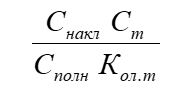

Определение величины наценки на единицу товара:

Снакл - Сумма накладных расходов

Сполн - Стоимость товаров (в закупочных или в продажных ценах), на которые распределяются накладные расходы – например, если перевозится несколько товаров

Ст - Стоимость определенного товара, для которого вычисляется наценка на единицу товара – например, одного из перевозимых товаров

Кол.т - Количество определенного товара, для которого вычисляется наценка на единицу товара

Нт1 - Наценка на единицу определенного товара определяется по формуле:

Пример

На склад оприходован товар в количестве 1000 шт (1). После этого на 100 штук товара накладываются расходы в сумме 100 руб (2). После этого на 70 шт товара накладываются расходы в сумме 70 руб, при этом на 40 шт раньше уже делались накладные расходы, а на 30 шт – еще нет (3).

1. В таблицах «Склад» и «Реальный склад» создаются записи. Количество товара в каждой – по 1000 шт.

2. В таблице «Реальный склад» добавляются записи с количеством 100 шт и 900 шт. В новых записях делается ссылка на запись с количеством 1000 шт. Создается запись в таблице «Накладные расходы», таблице «Связь», ссылающиеся на созданные записи в таблице «Реальный склад» с количеством 100 шт. В новых записях таблицы «Реальный склад» учитываются накладные расходы – 1 руб/шт.

3. В таблице «Реальный склад» добавляются две записи с количеством 40 шт и 60 шт. В новых записях делается ссылка на запись с количеством 100 шт. В таблице «Реальный склад» добавляются две записи с количеством 30 шт и 870 шт. В новых записях делается ссылка на запись с количеством 900 шт. Для каждой новой записи (40 шт и 30 шт) учитываются накладные расходы - – 2 руб/шт и 1 руб/шт соответственно.

Структура базы данных 2-го варианта

Таблица «Склад»

Хранится информация о товаре, его количестве на складе. Необходимые для учета накладных расходов поля:

- ссылка на товар в таблице «Товары»;

- количество остатка товара на складе;

- цена закупки товара;

- текущая наценка на товар.

Таблица «Накладные расходы»

Хранится информация о накладных расходах. Содержит поля:

- наименование расходов;

- общая сумма расходов;

- дата платежа;

- ссылка на ответственного за данные расходы.

Таблица «Товары»

Хранится наименование товаров и другая информация.

Таблица «Связь»

Служит для связывания таблиц «Товары» и «Накладные расходы». Содержит поля:

- ссылка на таблицу «Накладные расходы» (многие - к одному);

- ссылка на таблицу «Товары» (многие - к одному);

- количество товара, на которое распределяются накладные расходы;

- сумма расходов на определенный тип товара.

При продаже товара необходимо фиксировать величину накладных расходов на момент продажи товара.

Определение величины наценки на единицу товара:

Снакл - Сумма накладных расходов

Сполн - Стоимость товаров (в закупочных или в продажных ценах), на которые распределяются накладные расходы – например, если перевозится несколько товаров

Ст - Стоимость определенного товара, для которого вычисляется наценка на единицу товара – например, одного из перевозимых товаров

Кол.полн - Все количество определенного товара на складе, для которого вычисляется наценка на единицу товара

Нт2 - Наценка на единицу определенного товара определяется по формуле

Структура базы данных 3-го варианта

Таблица «Накладные расходы»

Хранится информация о накладных расходах. Содержит поля:

- наименование расходов;

- сумма расходов;

- дата платежа;

- ссылка на ответственного за данные расходы.

Определение величины наценки на единицу товара:

Снакл - Сумма накладных расходов за период времени

Сполн - Стоимость товаров (в закупочных или в продажных ценах), проданных в текущем периоде

Ст - Стоимость определенного товара (в закупочных или в продажных ценах), проданного в текущем периоде и для которого вычисляется наценка на единицу товара

Кол.полн - Все количество определенного товара, проданного в текущем периоде - для которого вычисляется наценка на единицу товара

Нт3 - Наценка на единицу определенного товара определяется по формуле