3. Основная настройка

3.1. Создать необходимые наборки аналитик ФО. Определить для каких видов операций необходима какая аналитика

3.2. Создать перечень видов операций (предусмотреть все возможные операции) с учетом начисляемых затрат, амортизации по группам ОС и НМА, и т.д. При создании видов операций привязаться к необходимой аналитике. Если аналитика необходимая не создана, то создать ее.

3.3. Ввести по каждому виду операции (методом копирования операций) как минимум одну операцию в ФО и ТО с любыми числами, включая операции по начислению

3.4. Настроить отчет о ДДС (движении денежных средств). Открыть 2 окна одновременно горизонтально «Справочник видов операций» и «Настройка отчетов» и в настройке отчетов полностью повторить виды операции, которые имеют опцию «по счетам» в видах операций.

3.5. Вывести в ФО операции связанные с движением денежных средств убрав операции по начислению и операции по счетам «Начисление», например, если у нас созданы Кассы, то поставить фильтр содержит Касса% (т.е. фактически начинается на Касса). Сгруппировать (вывести наверх столбец Тип операции) по типам операции приход и расход. Посмотреть Сумму по приходу и сумму по расходу. Посчитать разницу.

3.6. Сформировать отчет ДДС и сравнить полученный остаток денежных средств с Посчитанной разницей в модуле ФО. Внести необходимые исправления.

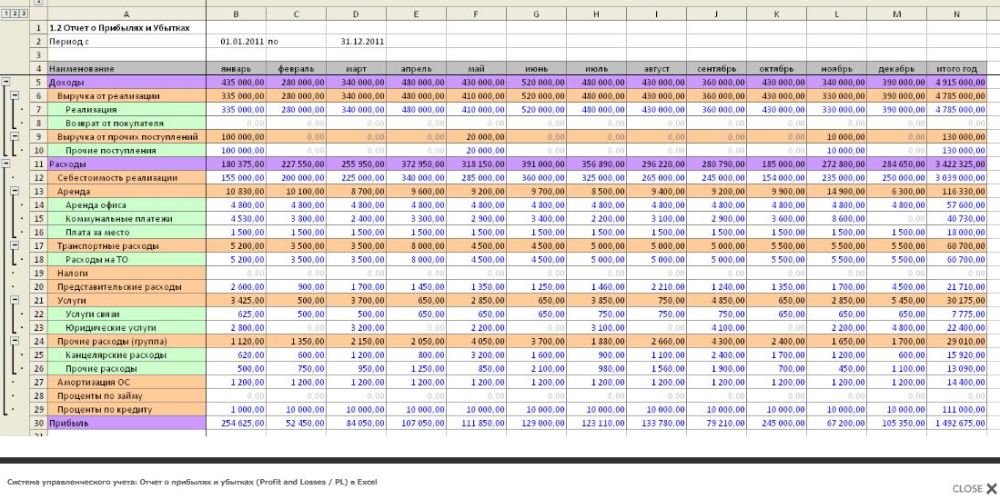

3.7. Настроить отчет о Прибылях и Убытках. Сформировать доходную часть. Открыть 2 окна одновременно «Справочник видов операций» и «Настройка отчетов» и в настройке отчетов полностью повторить виды операции относящиеся к затратам (при этом учесть те затраты, которые будут начисляемыми (внести их в отчет) + добавить из финансовой деятельности либо Начисляемых операций, операции по выплате (начислению) %% по кредитам и займам и прочие.

3.8. Визуально сравнить ПиУб с ДДС по статьям затрат, которые учитываются кассовым методом, т.е. по факту оплаты (по счету).

3.9. Сформировать основные разделы баланса. Актив: Внеоборотные активы (состоящие из ОС и НМА), Оборотные активы (Запасы, Дебиторская задолженность, Денежные средства и другие). Пассив: Капитал (Уставной Капитал, Нераспределенная прибыль прошлых лет, Нераспределенная прибыль текущего года, добавочный капитал по необходимости), Обязательства (можно разбить при необходимости на долгосрочные и краткосрочные): Кредиты, Займы, Кредиторская задолженность.

3.10. Дебиторская и Кредиторская задолженность формируется только по созданным группам Контрагентов в Справочнике «Структура Контрагентов».

3.11. Основные средства в Балансе состоят из групп основных средств созданных в справочнике видов операций. Каждая группа формируется исходя из стоимости приобретения за минусом амортизации и стоимости продажи. Тоже самое с НМА. Плюс может быть добавлена статья ввод остатков. На эту сумму будет увеличение.

3.12. Запасы будут по каждой группе товаров равны себестоимости поставки за минусом суммы по реализации.

3.13. Дебиторская задолженность – по группе контрагентов.

3.14. Денежные средства получаются путем копирования сверенного отчета о ДДС. Используя функцию (скопировать в буфер и вставить из буфера (правая клавиша мыши)

3.15. Также формируется и статья бюджет нераспределенная прибыль текущего года.

3.16. После изменения отчета ВСЕГДА необходимо пересчитывать уровни отчета (нажатием правой клавши мыши и выбором соответствующего меню)

3.17. Далее осуществляется выверка баланса. Баланс должен биться, т.е. Актив = Пассив.