Варианты автоматизации бюджетного процесса

Рассмотрим варианты автоматизации бюджетного процесса, ранжируя их от самого эффективного до наименее эффективного.

1. Внедрение готового, многократно обкатанного программного продукта (готовое решение)

На сегодняшний день наиболее яркими представителями таких решений являются Oracle Hyperion Planning, IBM Cognos TM1, 1С:Консолидация, SAP BI IP и ряд прочих небольших систем. При этом подходе, как правило, ИТ-интегратор в тесном контакте с методологами, внешними либо внутренними, настраивает бюджетную систему. При этом, как правило, серьезных доработок системы в части функциональности не предполагается, и настройщики адаптируют систему путем достаточно несложных параметрических настроек и небольших бизнес-правил. Здесь важно понимать, что чем больше настройщики будут вмешиваться в алгоритмы и логику работы приложения, тем сложнее будет осуществляться дальнейшая поддержка системы. К счастью, это достаточно дорого и сложно для таких систем как Hyperion (использование языка Java), но достаточно просто для 1С (встроенный объектный язык программирования).

2. Разработка собственной системы бюджетирования (самописное решение)

При таком подходе компания либо нанимает программистов себе в штат, либо привлекает на субподряд компанию-разработчика программного обеспечения, которая создаст, протестирует и внедрит систему бюджетирования. Первый вариант, как правило, дешевле и для многих компаний предпочтительнее. Исходя из существующей/создаваемой методологии бюджетирования, программисты во главе с постановщиком задачи реализуют все необходимые интерфейсы, алгоритмы и, как следствие, отчеты. Привлекая стороннюю компанию, процесс создание такой системы будет более прозрачным, формализованным и будет иметь конкретные законченные временные рамки.

3. Использование MS Excel как основного инструмента бюджетирования (Excel)

Самый распространенный и до сих пор популярный подход к построению, согласованию и ведению бюджетов компании. Популярность, как известно, обусловлена распространенностью использования программы Excel, дешевизной создания и обкатки бюджетной модели, а также кажущейся простотой поддержки этой бюджетной модели. Создание бюджетной модели, как правило, носит итеративный эволюционный характер, когда сотрудники компании создают отдельные бюджеты, затем устанавливают все больше и больше связей между ними, далее, модель обрастает новыми «приделанными» аналитиками и новым отчетами «на всякий случай».

Можно с уверенностью утверждать, что в начале становления системы бюджетного управления все компании начинали свой путь с построения бюджетной модели именно в Excel. Почему же кто-то продолжает этот путь, а кто-то перешел на новую платформу?

Степень зрелости методологии бюджетирования

Помимо многообразия подходов к автоматизации системы бюджетного управления можно констатировать различную степень методологической зрелости компаний. Одним компаниям достаточно просто собрать от нескольких подразделений бюджеты, их проверить и агрегировать. У других процесс сбора значительно сложнее и предполагает ряд контрольных процедур, возвратов и пересогласований. У одних компаний методология бюджетирования стабильна и не сильно изменяется от года к году, у других – регулярно обновляются справочники, статьи и аналитики, добавляются новые алгоритмы расчета и прогноза статей. Все эти причины напрямую влияют на потребности во внедрении готовых решений.

Давайте посмотрим, какая может быть связь между степенью методологической зрелости и потребности в мощном инструменте бюджетирования. На мой взгляд, для определения степени зрелости системы бюджетного управления (пока безотносительно автоматизации бюджетного процесса) прекрасно подойдет пятиуровневая модель зрелости CMM (Capability Maturity Model):

Начальный уровень

Самый примитивный уровень становления процесса бюджетного управления. Как таковой методологии бюджетного управления не существует. В компании существует лишь набор форм сбора данных о расходах и доходах, формируется обобщенный бюджет доходов и расходов, отдельно формируется бюджет движения денежных средств. Процессов проведения бюджетной кампании как повторяемых, так и регламентированных не существует. Сроки подготовки бюджета не зафиксированы и могут отличаться от года к году.

Повторяемый уровень

Уровень развития, при котором бюджетная кампания имеет четкую периодичность, набор бюджетных форм установлен, однако имеет высокоуровневый набор статей без детализации до производственных показателей. По-прежнему формируется только бюджет доходов и расходов, отдельно формируется бюджет движения денежных средств, прогнозный баланс не составляется. Положения о бюджетировании нет, однако все необходимые процессы обозначены и имеют периодическую основу.

Установленный уровень

Уровень, при котором в компании документируются все процессы и методические материалы, связанные с бюджетным управлением. Существует принятое положение о бюджетировании, существует в общем виде высокоуровневая протестированная модель формирования бюджета. Аналитические справочники определены, однако их наполнение носит все еще несистемный характер. Существуют установленные форматы отчетов (план-факт анализ, в начальной степени факторный анализ и анализ чувствительности). Плановые данные прогнозируются с достаточно высокой точностью.

Управляемый уровень

Уровень развития бюджетного управления, при котором весь бюджетный процесс документирован, определены все роли, сроки и ответственность участников. Существует устоявшаяся и документированная методология: созданы детальные функциональные бюджеты, основанные на производственных показателях, определены аналитики, вспомогательные справочники и ответственные за них лица. Вся нормативно-справочная информация унифицирована и имеет четко определенный круг ответственных лиц-владельцев. Модель сбора бюджета доходов и расходов, бюджета движения денежных средств и прогнозного баланса протестирована и имеет устоявшиеся связи.

Оптимизированный уровень

Уровень наибольшего развития системы бюджетного управления, при котором существует процедура поиска и освоения новых, более оптимальных методов и инструментов бюджетирования. Текущая модель регулярно дополняется и оптимизируется. Методы планирования в разрезе каждой статьи улучшаются, применяются статистические, математические и экспертные методы прогнозирования.

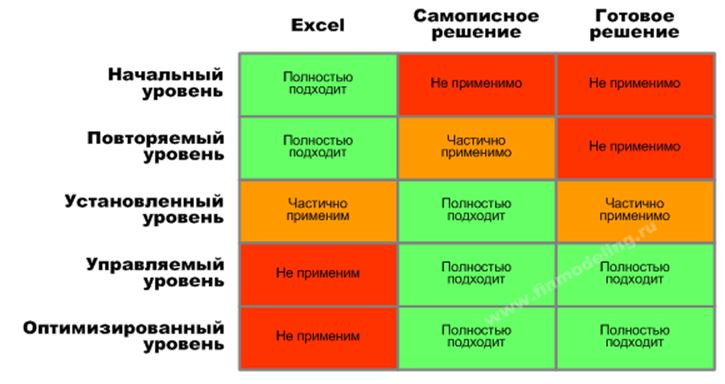

Применимость решений

Итак, давайте теперь подумаем, находясь на каком уровне развития, какие инструменты автоматизации бюджетирования лучше всего применять. На мой взгляд, можно построить следующую матрицу:

Обобщая, можно сказать, что до тех пор, пока процесс бюджетного управления не устоялся, пока нет утвержденных и повторяемых бюджетных форм и алгоритмов их увязки – Excel является наиболее эффективным и дешевым средством автоматизации бюджетирования.

В тот момент, когда компания в какой-то степени стандартизовала бюджетную политику и методологию, когда формальные расчетные механизмы устоялись и стали использоваться на периодической основе, использование Excel не только не эффективно, но вредно для компании. Используя Excel, вам будет крайне сложно поддерживать единые справочники, интеграция со сторонними приложениями превратится в кошмар, а разграничение прав доступа к бюджетным формам создаст вам массу ежедневных упражнений.

Начиная с так называемого управляемого уровня развития системы бюджетного управления необходимо внедрение более серьезного инструмента, будь то самописное решение, даже в начальной стадии создания, либо готовое решение от вендора. В этой статье я не говорил о смежных решениях типа Palo, которые могу служить в некоторых случаях очень эффективными прослойками между Excel’ем и готовым решением.

Отдельной темой для обсуждения является описание плюсов и минусов каждого подхода к автоматизации. В одном из следующих постов попробуем обобщить достоинства и недостатки excel при автоматизации бюджетного процесса, начиная с установленного уровня