Для диагностики финансового состояния и определения вероятности банкротства предприятий используются методика Федеральной Службы по Делам о Несостоятельности (банкротстве) и методологические подходы Z-счет Альтмана и коэффициент Чессера.

Расчет коэффициента Альтмана

Отношение разности текущих активов и текущих пассивов к совокупным активам (Х1) = (оборотные средства - текущие пассивы)/суммарные активы;

Отношение нераспределенной прибыли к совокупным активам (Х2) = нераспределенная прибыль/ совокупные активы;

Отношение брутто-доходов к совокупным активам (Х3) = брутто-доходы/ совокупные активы;

Отношение капитала предприятия к совокупной задолженности (Х4) = рыночная оценка капитала/ суммарные обязательства;

Отношение объема продаж к совокупным активам (Х5) = объем продаж/ совокупные активы;

Z-счет Альтмана =1.2*X1 + 1.4*X2 + 3.3*Х3 + 0,6*Х4 + 1,0*Х5;

Расчет коэффициента Чессера

Доля высоколиквидных активов в совокупных активах (Х1) = (наличность + легкореализуемые ценные бумаги)/ совокупные активы;

Отношение нетто-продаж к высоколиквидным активам (Х2) = нетто-продажи/ (наличность + легкореализуемые ценные бумаги);

Отношение брутто-доходов к совокупным активам (Х3) = брутто-доходы/ совокупные активы;

Отношение совокупной задолженности к совокупным активам (Х4) = совокупная задолженность/ совокупные активы;

Отношение основного капитала к чистым активам (Х5) = основной капитал/ чистые активы;

Отношение оборотного капитала к нетто-продажам (Х6) = оборотный капитал/ нетто-продажи;

Y= -2.0434 – 5.24*X1 + 0.0053*X2 – 6.6507*X3 + 4.4009*X4 – 0.0791*X5 – 0.102*X6

Коэффициент Чессера = 1/( 1+e-y)

Методика Федеральной Службы по Делам о Несостоятельности

Коэффициент текущей ликвидности = текущие активы/ текущие обязательства;

Коэффициент обеспеченности собственными средствами = разность первого раздела пассива и первого раздела актива/ сумма второго и третьего разделов актива;

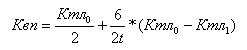

Квп - коэффициент восстановления платежеспособности

Ктл0 - значение коэффициента текущей ликвидности на начало отчётного периода,

Ктл1 - значение коэффициента текущей ликвидности на конец отчётного периода,

t - продолжительность отчётного периода в месяцах,

6 - нормативный период восстановления платёжеспособности в месяцах,

2 - нормативное значение коэффициента текущей ликвидности.

Коэффициент утраты платежеспособности рассчитывается аналогично коэффициенту восстановления платежеспособности, но нормативный период "утраты" платежеспособности равен 3 месяцам.